출처 : 네이버

자료 : 매일경제

20년 12월 16일 2차 전지 양극활물질 제조업체 엘앤에프가 25.44% 급등했습니다.

이유를 찾아보니 매일경제 뉴스에 LG에너지솔루션(구 LG화학신설법인)과 엘앤에프가 양극재를 공급할 거란 뉴스가 떴습니다.

그래서 엘앤에프에 대해서 알아보려고 합니다.

1. 회사개요

- 동사는 2000년 설립돼 2003년 코스닥 시장에 주식을 상장함. 2차전지 양극활물질과 그에 관련된 소재 제조 및 판매를 주요 사업으로 영위함. 스마트기기, ESS 등을 만드는 데 쓰임. 중국에 위치한 무석광미래신재료유한공사와 경북 김천에 위치한 제이에이치화학공업을 연결대상 종속회사로 보유함. 대구 달서구와 경북 칠곡군 등에 생산시설을 운영 중임. 매출은 수출 96.6%, 내수 3.4%로 구성됨.

- 2020년 6월 전년동기 대비 연결기준 매출액은 9% 증가, 영업이익 흑자전환, 당기순이익 흑자전환. 동사의 사업 부문 중 대형 전지향 양극재 부문은 한국판 뉴딜 프로젝트 관련 수혜 분야. 배터리 소재 고객사들이 국내 EV/ESS 배터리 사업 모두 영위하고 있다는점에서 그린 뉴딜 수혜 확대 전망. 그린 뉴딜 성과 지표에 따라 국내 전기차 누적 보급대수는 지속 증가 전망.

출처 : 키움증권 영웅문

2 .자원조달상의 특성

2차전지용 양극활물질의 주요재료는 리튬,니켈,코발트등의 광물자원으로 구성되며, 광물자원이 부족한 우리나라에서는 대한광업진흥공사등의 정부기관에서 광물자원 확보를 위한 투자 및 민간기업을 지원하고 있으며, 당사에서도 중국,호주,남미 등으로 광물자원확보를 위한 노력을 하고 있습니다.

또한, 양극활물질의 경쟁력 제고와 재료의 안정적인 조달을 위한 수직계열화 일환으로 자회사(제이에이치화학공업(주))를 설립하였으며, 고객사로부터 양산 승인을 받아 양산중에 있습니다.

3. 종속회사

| 구분 | 사업구분 | |

| 당사 | (주)엘앤에프 | 2차전지 양극활물질 |

| 종속회사 | 광미래신재료유한공사 | |

| 제이에이치화학공업(주) | 2차전지 양극활물질 관련소재 | |

4. 진행중인 투자

| 사업부문 | 투자 기간 | 투자 대상 자산 | 투자 효과 | 총 투자액 | 기 투자액 |

| 양극활물질 | 2018.05.28~ 2019.10.31 |

공장신축 및 시장증설 | 공장신축 및 시설증설을 통한 이차전지 양극활물질 생산/판매량 증대와 경쟁력 확보 |

84,860,000,000 | 84,860,000,000 |

| 양극활물질 | 2019.02.01~ 2021.03.31 |

공장신축 및 시장증설 | 2차전지 양극활물질 수요 대응을 위한 CAPA 증설 | 70,000,000,000 | 30,947,443,927 |

출처 : DART

21년 3월까지 공장신축 증설 계획이 잡혀 있습니다.

엘앤에프는 03년 코스닥 상장한 양극활 제조 업체로 LG화학 60%, 삼성 SDI 25%, 기타 15%를 납품하는 업체입니다.

그동안은 ESS화재와 보수적인 증설로 인해 주가가 경쟁사 대비 오르지 못한 부분이 있어서 그만큼 저평가되어있었습니다. 하지만 지금 주가는 많이 비싸다고 느껴지며 이유는 아래와 같습니다.

5. 컨센서스

출처 : 네이버

6. 적정주가

그럼 현재의 주가 71,500원이 적정한지 계산을 해보도록 하겠습니다.

1) EPS X PER로 계산(위쪽 그림 파란색 테두리 부분)

현재 엘앤에프의 EPS는 74, PER은 772.39(숫자만 봐도 엄청난 고퍼임을 짐작케 합니다.)입니다.

간단하게 EPS X PER 해보면 57,156원 정도의 주가가 나옵니다.

현재 회사의 가치보다 지금 주가는 이렇게 보면 비싸게 보입니다.

2) 지배주주 순이익(지배주주 순이익 X 영업이익률 = 시가총액)

아래 그림의 녹색 그림처럼 20년 엘앤에프의 지배주주 순이익은 25억(연간) 정도 예상됩니다.

여기에 최고로 영업이익율이 좋았을 때(보라색 부분)를 곱해서 예상 시가총액을 구하고 현재 시가총액과 비교하면 얼마나 주가가 비싼 지 싼지 판단할 수 있습니다.

2,500,000,000원(20년 현재 지배주주 순이익) X 7.3배 = 18,250,000,000원(예상 시가총액)이고 전일 기준 현재 시가총

액(아래 오렌지색 그림 참고)이 1,599,348,000,000원입니다.

따라서 엘엔에프는 현재 수익 대비 주가는 많이 고평가 되어있다고 판단됩니다.

하지만 위에 7.3배란 숫자는 단순히 최고 영업이익이 좋았을 때 기준이며 앞으로 영업이익률이 더 좋아지거나 21년수익을 당겨온다면 말이 달라질 수 있습니다.

동종업 군에 PER를 21년 지배주주 순이익에 비교해 보겠습니다.

아래 사진에서 4번째 사진을 보시면 동종업종 PER가 87.88에서 192.43까지 있습니다.

에코프로비엠의 PER를 엘엔에프에도 적용해 보겠습니다.

21년 지배주주순이익 17,600,000,000원 X 87.88배를 하면 예상 시가총액이 1,546,688,000,000원 나옵니다.

현재 시가총액 1,599,348,000,000원(전일 기준)과 예상 시가총액이 1,546,688,000,000원(21년 지배주주 순이익 X 에코프로비엠 PER)과 비슷해졌습니다.

결국 엘앤에프는 내년의 이익과 동종업종의 PER를 줘야만 현재의 주가를 설명할 수 있으므로 호재성 뉴스에 단기간에 급등한 걸로 보이며 수급상황에 따라서 주가 변동폭이 커질 수 있으니 주의해야 할것 같습니다.

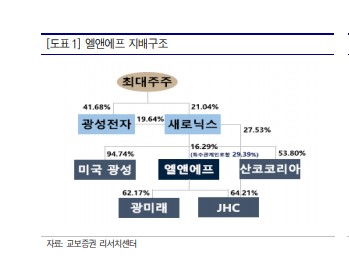

엘앤에프의 지분을 가지고 있는 새로닉스(마지막 사진 참조) 또한 동일한 이유로 주가가 오늘하루 많이 올랐습니다.

결론은 오늘같이 많이 오른날 추격 매수 하기보단 조정을 받았을때 매수하는게 좋을것 같습니다.

출처 : 키움증권 영웅문

출처 : 네이버

마지막으로 한화투자증권에서 엘앤에프에 대해 목표주가를 8만으로 상향조정하는 보고서가 16일 공교롭게도

나와서 소개해드립니다.

2차전지 업종 내 Top-Pick

엘앤에프에 대한 목표주가를 80,000원으로 상향 조정한다. 2022년 예 상 실적 기준 현재 주가는 PER 23배 수준으로 경쟁사인 에코프로비엠 29배, 포스코케미칼 56배 대비 낮은 수준이다. 경쟁사들의 경우에도 고객사와 중장기 물량 확보 이후 전개되었던 밸류에이션 리레티잉 국 면이 엘앤에프에도 적용될 가능성이 높다는 판단이다. 이에 따라 2022 년 예상 EPS에 국내 양극 업체 2022년 평균 PER 33배를 적용하여 목 표주가를 산출하였다.

8만원이란 목표가는 22년 예상 EPS에 국내 양극 업체 22년 평균 PER 33를 곱한값입니다.

결국 엘앤에프는 22년도 수익까지 당겨와야 하고 22년도 33배까지 줘야 나올 수 있는 값입니다. 참고 바랍니다.

'ON > 투자 이야기' 카테고리의 다른 글

| 전기차와 수소차 수혜주 상아프론테크-2(적정주가) (0) | 2020.12.22 |

|---|---|

| 키움증권 리서치 관심종목(12월 4주) (0) | 2020.12.18 |

| 전기차와 수소차 수혜주 상아프론테크-1(사업내용) (0) | 2020.12.18 |

| 삼성전기 적정주가 계산! (0) | 2020.12.17 |

| 삼성전기 내년 애플 신형 아이폰용 '폴디드줌카메라' 공급 확정보도 (0) | 2020.12.17 |